Правительство РФ приступило к новой пенсионной реформе, которая начала реализовываться уже в 2019 году и продлится до 2028 г. Первым этапом очередной реформы стало повышение пенсионного возраста до 65/60 лет для мужчин и женщин. Такой закон был принят и подписан Президентом В. Путиным 3 октября 2018 г.

Необходимость в очередной раз реформировать пенсионное законодательство назревала уже давно.

- Попытки реанимировать старую структуру российской пенсионной системы (в том числе с принятием в 2013 году новых законов о страховой и накопительной пенсии, вступивших в силу с 1 января 2015 года) провалились, прежде всего, из-за новой волны финансово-экономического кризиса и падения мировых цен на нефть.

- Правительству удалось стабилизировать последствия только к 2017 году — в том числе за счет непопулярной среди населения заморозки пенсионных накоплений, отмены индексации пенсии работающим пенсионерам и т.д.

Что изменится?

Изменения кардинальным образом затронут все основные компоненты пенсионной системы. Из основных вопросов, которые будут решаться в ходе данной реформы, можно отметить следующие:

- Повышение пенсионного возраста.

- Внедрение добровольной накопительной системы путем отмены действующей сейчас накопительной пенсии и замены ее программой долгосрочных сбережений.

- Изменения в правилах единовременной выплаты пенсионных накоплений с 1 июля 2024 года.

- Повышение роли корпоративных пенсий в уровне пенсионного обеспечения россиян (к этому вопросу предложила вернуться вице-премьер по социальным вопросам Татьяна Голикова).

- Корректировка системы досрочного выхода на пенсию (например, для учителей).

Причины новой пенсионной реформы

Вопрос о необходимости изменений в пенсионной системе обсуждался властями довольно долго, и уже 8 мая 2018 года в своем выступлении перед депутатами Госдумы премьер-министр Дмитрий Медведев предложил перейти от обсуждений к конкретным действиям (прежде всего, в наиболее остром вопросе повышения пенсионного возраста).

Необходимость изменений Правительство обосновывало, прежде всего, изменившейся социальной и экономической обстановкой в стране. Из ряда наиболее важных причин новой пенсионной реформы можно выделить следующие:

- Изменилась продолжительность жизни россиян. Во времена установления в СССР текущих сроков выхода на пенсию (при достижении возраста 55 лет для женщин и 60 — для мужчин) средняя продолжительность жизни граждан была немногим больше 40 лет. На 2018 год прогнозируемая средняя продолжительность жизни россиян составляла 72,9 года. В своем майском указе от 07.05.2018 г. № 204 Президент России Владимир Путин ставил задачу увеличить продолжительность жизни до 78 лет к 2024 году, а к 2030 — уже до 80 лет.

- Ежегодно увеличивается доля пенсионеров в структуре населения. Росстат прогнозировал, что до 2030-го года количество трудоспособных граждан уменьшится на 4 млн. человек

- Для реализации нацпроектов 2018-2024 годов не хватало средств в федеральном бюджете. Для их выполнения Правительству в расчете на 6 лет (до 2024 года) необходимо было найти где-то дополнительные 8 трлн рублей (что составляло половину годового бюджета страны). По мнению издания «Коммерсантъ», на покрытие этого бюджетного дефицита как раз могли быть направлены средства, сэкономленные в результате пенсионной реформы.

- Фактически неработающая несколько лет система накопительных пенсий. Еще в 2014 году взносы на накопительную часть пенсии были впервые «заморожены» — то есть все пенсионные отчисления работодателя за работника направлялись только на страховую пенсию и не попадали в систему пенсионных накоплений (то есть накопительная пенсия россиян не формировалась).

Повышение пенсионного возраста в России

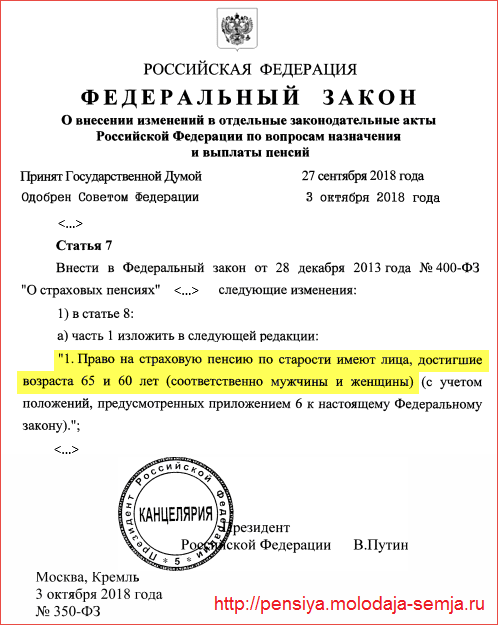

Первый вопрос (он же наиболее острый), за решение которого Правительство взялось в 2018 году, — это повышение пенсионного возраста. 27 сентября 2018 г. Госдума в третьем чтении одобрила законопроект о повышении пенсионного возраста с предложенными к нему поправками, в том числе и предложенные Президентом В. Путиным. Этот закон 3 октября 2018 г. был одобрен Советом Федерации и подписан Владимиром Путиным. В результате чего пенсионный возраст увеличился на 5 лет для мужчин и женщин, с предусмотренным в первые два года льготным выходом на пенсию (на 6 месяцев раньше срока).

Стоит напомнить, что 14 июня 2018 года премьер-министр Дмитрий Медведев объявил о поэтапном повышении пенсионного возраста в России с 1 января 2019 года на 5 лет для мужчин (с 60 до 65 лет) и на 8 лет для женщин (с 55 до 63 лет). Увеличение возраста для назначения страховой пенсии по старости предлагалось проводить ежегодно на 1 год.

29 августа 2018 г. президент РФ В.Путин выступил со своим обращением к населению страны, в котором предложил скорректировать законопроект Правительства и внести следующие изменения:

- Смягчить пенсионный возраст для женщин на 3 года (т.е. установить норматив возраста на уровне 60 лет);

- Предоставить гражданам, которые по старому закону должны были выйти на пенсию в ближайшие два года (2019-2020 гг.), возможность выйти на 6 месяцев раньше, чем это предполагает новый закон — т.е. в 55.5 и 60.5 для тех, кто должен был оформлять пенсию по старым правилам в 2019 г., 56.5 и 61.5 — в 2020 г.;

- Обеспечить досрочный выход на пенсию для лиц, имеющих продолжительный страховой (трудовой) стаж: у женщин 37 лет, у мужчин 42 года;

- Предусмотреть досрочный выход на пенсию многодетным матерям: с тремя детьми — на 3 года раньше срока, с четырьмя — на 4 года раньше.

Окончательный, подписанный Президентом закон о повышении пенсионного возраста с 2019 г. представлен ниже:

Необходимо отметить, что изменение возраста выхода на пенсию повлекло за собой корректировки и во многих других вопросах пенсионной системы (например, по выплатам из накопительной части пенсии и досрочному выходу на пенсию).

Изменения в системе накопительных пенсий

По старому пенсионному законодательству (а именно ст. 6 закона № 424 от 28.12.2013 г.) устанавливалось, что право на получение средств накопительной части пенсии (НЧП) имеют граждане РФ, достигшие пенсионного возраста. Поправками к закону о повышении пенсионного возраста, которые внесли депутаты «Единой России», предусмотрено, что после проведения пенсионной реформы выплаты накопительной части пенсии можно будет по-прежнему оформить в 55/60 лет (по нормативам старого возраста).

Напомним, что ожидаемый срок выплаты пенсионных накоплений в 2025 году составляет 270 месяцев. Этот параметр напрямую влияет на размер прибавки, которая выплачивается пенсионеру ежемесячно из его пенсионных накоплений. Размер этой ежемесячной доплаты определяется по формуле:

где соответственно:

- ПН — суммарные пенсионные накопления к моменту выхода на пенсию;

- Т — период выплаты накопительной пенсии (тот самый срок выплаты в месяцах).

Программа долгосрочных сбережений

С 2024 года Правительство решило внедрить новую систему добровольных пенсионных накоплений — программу долгосрочных сбережений. Каждый участник ПДС сможет получить до 36 тыс. руб. в год в качестве софинансирования от государства, при этом конкретные параметры софинансирования будут зависеть от дохода гражданина. Минфин разделил участников на три категории, для каждой из которых будет своя формула расчета гос. поддержки:

- Среднемесячный доход — до 80 тыс. руб., формула ПДС — 1 руб. государства на 1 руб. гражданина. В этом случае софинансирование будет рассчитываться в соотношении один к одному, то есть для получения максимального размера поддержки гражданам с доходами до 80 тыс. руб. нужно будет внести в счет накоплений 36 тыс. руб. в год, а государство удвоит эту сумму.

- Среднемесячный доход — 80–150 тыс. руб, формула ПДС — 1 руб. государства на 2 руб. участника. Для граждан из этой категории соотношение будет чуть менее выгодным, и чтобы получить максимальный объем софинансирования, за год нужно будут вложить 72 тыс. руб. в программу добровольных накоплений.

- Среднемесячный доход выше 150 тыс. руб., формула — 1 руб. государства на 4 руб. участника. Для наиболее обеспеченных россиян предусмотрели самый низкий коэффициент софинансирования. Чтобы получить со стороны государства поддержку в 36 тыс. руб., необходимо направить на долгосрочные накопления как минимум 144 тыс. руб. в год.

Принять участие в программе может любой гражданин РФ от 18 лет, предельный возраст участника законом не ограничен. Формировать накопления в рамках ПДС можно и в счет третьих лиц — например, своих детей, родителей. Денежные средства, накопленные в рамках программы, будут наследоваться в полном объеме.

Для участия в ПДС нужно выбрать одного или нескольких операторов — НПФ. Фонд будет управлять средствами и инвестировать их. После этого необходимо заключить специальный договор долгосрочных сбережений с НПФ и вносить добровольные взносы. Причем в качестве добровольных взносов можно перевести свои пенсионные накопления, сформированные за работу в 2002–2014 годах.

Договор заключается на срок от 15 лет. Величину первого взноса, размер и периодичность последующих взносов участник программы может определять самостоятельно.

Я считаю, что те работники, которые трудятся физически, не доживут до вашей пенсии. Обратите внимание на другие ресурсы, которые смогут пополнить Пенсионный Фонд, например, привести к реальному размер оплаты труда чиновников.

Пират Морган позавидовал бы такому абордажу!

Это просто издевательство. Я вижу, как люди работают после 60 лет -это очень тяжело. Народ осталось просто закопать. Молодежи не будет работы, а старики будут умирать на рабочих местах. Как же надо не любить свой народ!

Это просто геноцид нации. Действительно, молодое поколение не может найти работу. Люди старшего возраста, выходя на пенсию, живут в среднем 3-4 года, многие не доживают до пенсии, а нам с экранов врут об увеличении продолжительности жизни. Может продолжительность и увеличилась у олигархов и депутатов, а мы, простой народ, вымираем.

На лечение детей деньги собирают родители, обращаясь к простым людям. А власть имущие жируют и не знают, чтобы еще придумать. Опомнитесь, на тот свет с собой ничего не унесете — голые пришли на землю, голые уйдете в ад.

Я считаю несправедливым отмену индексации работающим пенсионерам. За нас организация отчисляет средства в пенсионный фонд, в отличие от неработающих. И если бы размер пенсии позволял прожить, кто бы стал работать на пенсии?

Ну, а на увеличение пенсионного возраста даже не знаю, как реагировать. В правительстве хоть кто-нибудь про безработицу слышал? Не те красивые цифры, которые озвучивают с экранов, а тот ужасающий уровень, который есть на самом деле! Куда деваться молодежи, или это ни кому не интересно? А кто будет принимать на работу пенсионеров, которые будут находиться на длительных больничных, и какие работодатели согласятся на это?

Про какую индексацию вы говорите? Радуйтесь, что ее (пенсию) еще платят работающим пенсионерам. Допустим, повышение пенсионного возраста, а следующим шагом министров-рецидивистов будет отмена пенсий работающим.

В Правительстве еще не знают, как в колхозах люди работали с 6 утра до 12 ночи. Если бы попробовали, не меняли бы пенсионный возраст.

Мне вот что больше всего интересно. Неужели мы это все проглотим? Неужели все останется на уровне обсуждений на кухне и в комментах? У нас же «типа» демократическое государство.

Всем же ясно, что цель одна — чтобы народ передох еще до выхода на пенсию. Всю жизнь налоги платим, по факту набиваем карманы власть имущим, а нас содержать на пенсии никто не собирается. Вот зачем это увеличение!

Почему греки митингуют по любому поводу? Название Македония видите ли у них отобрали! А мы безмолвные бараны? У нас же есть право голоса. Давайте сделаем так, чтобы нас услышали, чтобы у правительства не осталось выбора.

Надо отстаивать свои права! А указанная реформа — это очистка территории от лишней биомассы. А чинуши боятся одного — восставшего народа!

Особенно забавно слышать, что женщины сейчас в 55 лет детей рожают и еще очень-очень хотят работать. Это где? У вас в Москве только? Поездите по регионам, пообщайтесь с теми, кто по 12 часов стоит на ногах на физической работе. Они вам все разъяснят.

Интересно, почему нельзя сделать систему по принципу «депозитов». Ну, когда положил денег и живешь на проценты.

К примеру, если взять среднюю ЗП в 40 тр., 22% пенсионные отчисления, инфляцию, к примеру, 3%, ндексация ЗП на уровень инфляции. Соответственно, пенсионных отчислении за 30 лет работы накопится 5 023 964 руб. Если бы ещё государство добавило 60% к данной сумме, получили бы 8 038 342 руб. Если положить на «депозит» под 5% годовых, то получится 401 917 руб. в год, то есть в месяц по 33 493,09 руб. При пересчете на текущий уровень с учетом той же самой инфляции в 3% получаем на текущий момент пенсию 13 799 руб. — средний уровень за 2017 год.

При такой системе человек может прожить до наступления старости сколько угодно долго (деньги он не тратит, а живет на проценты). А если данные «депозиты» положить положить под 8% годовых, тогда на 3% можно индексировать накопленную пенсию, и 5% так же использовать для выплаты пенсии в текущем году. И живи хоть ещё 100 лет.

Когда, к примеру, наступит день Х, и человека не станет, «влитые» государством деньги (увеличенные на сумму инфляции) можно было бы вернуть государству, а оставшуюся часть передать родственникам по наследству, как доход. Вычесть из «дохода» родственников НДФЛ, и пустить эти деньги на «рисковые статьи» (депозиты, вливания в фонд).

Я в расчет брал 30 лет. И по такому принципу, если человек начал работать в 20 лет, то к 50 он уже может выходить на пенсию. Ну, если в какие-то года не работал, соответственно, позже. Не обязательно ставить планку 65 лет, можно и раньше. Если человек уже отработает 30 лет, к примеру, при этом он сможет продолжать работать и получать пенсию — не плохо же.

Почему нельзя так?

Я в ПФР ежемесячно отдаю 22% своего заработка, фактически 1/4 часть — это помимо самого низкого подоходного налога в мире 13% , в ФСС — 2,9%, в ФФОМС — 5,1%, на травматизм — от 0,2 до 8,5%. Каждый трудящийся от своей оплаты труда ежемесячно отдает государству 43,2% — 51,5%, а работники с тяжелыми условиями труда отдают еще больше (для них и еще нескольких категорий предусмотрены дополнительные тарифы по страховым взносам).

Для тех, кто думает, что налоги на ФОТ платит работодатель — никакой работодатель (а тем более, если работодатель — государство) не платит налоги на ФОТ из своего кармана. Просто работник эти деньги недополучает — платит налоги работник, а работодатель их просто перечисляет в бюджет.

Вернемся к ПФР и 22%, из которых 6% — это накопительная часть. Так вот выплаты по накопительной части заморожены с 2016 г., а из НПФ (негосударственные пенсионные фонды), регулятором которых является ПФР, как отчиталась г-жа Голодец, просто исчезли 200 млрд. И куда они исчезли и как их вернуть, г-жа Голодец совершенно честно не знает!

Надо заметить, что граждане государств, на которые «равняется» наше правительство, от своих отчислений по выходу на пенсию получают % за то, что их накоплениями пользовались. И эти накопления передаются по наследству, в случае если гражданин не смог ими воспользоваться в полном объеме. Поэтому у его государства нет никакой заинтересованности в недожитии граждан до пенсии и есть заинтересованность в том, чтобы гражданин был как можно дольше здоров, работоспособен и оставался налогоплательщиком.

Девиз же очередной пенсионной реформы: «Люби Родину — умри до пенсии». Верните мне мои взносы, оставьте % себе — и не нужна мне ваша «пенсия»!

Все против народа. Ненавижу Путина и Медведева. Где женщина будет работать в 63 года, кому она вообще будет нужна? А учителя с нынешними учениками? Редко какой учитель работает на пенсии! Ум за разум уже заходит. И медсестра в 63 года вам вряд ли в вену попадет — и зрение не то, и слух подводит.

Чушь полнейшую придумали…

Им (правительству) просто не хватает денег (для чего — все знают). А работать они не хотят!

А ведь все просто. Я не знаю в ближайшем своем окружении ни одного человека который бы не получал «черную зарплату», ну кроме государевых служащих (но они сами себе эту черную зарабатывают). Заставьте всех платить налоги, и все будет в шоколаде. И всего-то нужен 1 участковый налоговый инспектор (по типу участкового полицейского), и все — через полгода-год все неплательщики будут платить как миленькие. Если, конечно, штрафы будут ощутимые, например 25-50% от всего имущества неплательщика. Уверяю Вас: вопрос будет закрыт!

И у инспектора появится новый лексус, а платить никто не будет.

Все как-то забыли объявленную Гарантом цифровизацию (роботизацию) производства. По расчетам западных специалистов через 15-20 лет 90% работы будут выполнять роботы. Молодым работы не будет, а что уж говорить о пожилых.

У государства денег нет. А миллиардеры плодятся — откуда? Сидим на золоте с протянутой рукой. Все для избранных.

В статье говорится, что для реализации нацпроекта «пенсионная реформа» требуется 8 трл.руб. Ну это смешная сумма для государства. Если нашим уважаемым чиновникам всех рангов уменьшить аппетиты в сногсшибающих заработках, то можно и найти не только 8 трл.руб.

Если в стране плохо, то это должно сказываться не только на бедных гражданах и пенсионерах. А в нашей стране получается, что только бедные платят по счетам.

Господа-правители, поуймитесь! Где ваша совесть?

Увы, исчезнувшие из русского лексикона такие понятия, как ум, честь и совесть, могут лишний раз только подтвердить деградацию политической верхушки с ее несоизмеримыми с трудовложением доходами, ее отношением к русскому человеку в своей стране.

Взывать к их совести — все равно, что просить о помиловании у голодного тигра-людоеда!

Мне 47, 9 лет я отработала токарем, больше не могу — руки-ноги болят, по ночам спать не могу. Выучилась на крановщицу, думала, до пенсии доработаю. И что? Кому нужна крановщица в 60 лет? Как я буду залезать на кран? Или может мне переучиться, на сварщицу, например? Или я буду работать поломойкой за 7000 т.р.?

А пенсионерам будут поднимать пенсию раз в месяц. Тогда пенсионеры будут жить лучше, чем работающие. Как жить дальше? Только в петлю!

Говорят, господин Путин «получает объективную информацию о реакции населения на пенсионную реформу». Наш президент вроде бы неглупый человек, так что к «объективности» такой информации, как средний срок продолжительности жизни и данные по «качеству» нашей жизни он бы тоже должен относиться объективно.

Родни, друзей, знакомых у меня и моей семьи больше сотни. Из них до нового пенсионного возраста, сколько бы «постепенно» он там не повышался, дожили около десятка (в Москве и Рязани). Трое умерли от рака, остальные – это больные люди, с трудом заботящиеся по минимуму о себе, не то что еще ходить и пытаться работать. И я вас умоляю, не норовите лицемерно списывать это на «военное поколение»: во-первых, это далеко уже не военное поколение, а во-вторых, военное покрепче нас всех было.

Не знаю, норовят ли «правители» оправдывать повышение пенсионного возраста в нашей стране мировой тенденцией (пишу и не понимаю, то ли ржать, то ли плакать навзрыд над бредом подобным), но последнему дебилу очевидно, что качество жизни и медицины там настолько выше, что пытаться приравнивать и из этого делать выводы на госуровне — разжижение мозгов. Помимо медицины качество жизни в нашей стране настолько ниже, что в сложившейся ситуации с бредом от правительства уже начинаешь четко понимать, почему Россия считается страной третьего мира.

Но после того, как любое высказывание мнения начали принимать за «преступную» пропаганду свободы ориентации, после того, как девчонок посадили на год за обычное мелкое хулиганство (вы бы бандитов хотя бы на тот год сажали, но нет — привязались к женскому полу) и предложили ввести налог на бездетность, давно ожидаешь чего-то подобного этой пенсионной реформе. Дождались. Государство официально и спокойно перешагнуло последнюю границу адекватности.

По идее, сейчас должен бы был повториться 91-й год, но «стадо молчит».

И еще сократили разрыв между женским и мужским пенсионным возрастом до 3-х лет, когда разница нагрузки работающей женщины с патриархальными установками в России в 3-4 раза больше мужской. Ну что, итак за века понятно было, что женщина ради жизни должна быть 10 раз лучше мужика — вы только совершенно ясно это подтверждаете.

Вы провели медицинскую реформу, после которой на самом деле легче лечь и в мучениях сдохнуть, чем пытаться лечиться обычным людям. Это я слишком хорошо знаю по себе и родным:

Теперь еще и качественные лекарства под угрозой. Пенсии такие, что человеку в возрасте опять легче помереть побыстрее, чем пытаться поддерживать жизнь дешевыми лекарствами и питаться одной гречкой с яйцами. Или вы того и добиваетесь: оставить в живых только самое сильное население до 30-ти?

Добро пожаловать в «утрированный» мир философской фантастики из прошлого.

Надо как-то глумиться двум гномам над пенсионерами, вот и придумали пенсионный аккорд!

Мне 47 лет. Работаю поваром, уже с трудом. Интересно, кто же за меня будет поднимать бочки в 60 лет? Или надо найти другую работу, но в эти годы уже очень трудно что-либо подыскать.

Причина демографической ямы не во 2-ой мировой, а в головах нашего некомпетентного руководства страны. Откуда будет рождаемость населения, если у молодежи нет перспектив на создание семьи (работы, нормальной зарплаты, жилья).

При советской власти даже после войны на все хватало средств (хотя работоспособное население было выбито войной), а сейчас львиная доля средств от нефти и газа разворовывается, а не вкладывается в экономику.

Могли бы отменить «чёрные зарплаты», которые ввело правительство с названием «плата по договорам подряда». В России 50% зарплат чёрная. Тогда в Пенсионном Фонде денег станет в 2 раза больше. Кому-то это невыгодно…

Мне 54 года. Не работаю, стою в центре занятости уже 4 месяца. Думала, дотяну как-то до пенсии. А государство лишает нас последней возможности на выживание.

В первую очередь надо снизить затраты ПФР на администрирование. За 2017 год 506 миллионов только на администрацию фонда — они столько денег заработали, плюс инфляция. Они просто себе ЗП сделали и доят население, как могут.

А должно быть так: если доходы фонда не выросли, то получайте ЗП на уровне средней пенсии, а если выросли, тогда сделать шкалу. А то сидят дармоеды на шее у народа и получают свою не хилую, так сказать, ЗП и гарантированную пенсию, как госслужащие. Нормально так пристроились, как пиявки.

Валить нужно из этой страны — страны воров, обманщиков и с*к.

Надо не валить, надо менять правительство

Надо не увеличивать пенсионный возраст, а понижать зажравшийся максимум. А то разворовали ПФР, и никто не ответил за это. А теперь опять надо закрыть дыру за счёт народа.

Обидно и стыдно за наше правительство, т.к. во время предвыборной компании президент обещал не увеличивать пенсионный возраст тем, кому осталось год или два.

Раньше что делало 10 человек, сейчас делает один. Так что довод, что раньше на одного пенсионера приходилось 4 работающих, не прокатывает. Сейчас 1 реально работающий, я подчеркиваю — реально работающий, может содержать двоих пенсионеров. Другой вопрос, что много людей вроде работают, но реальной пользы обществу не приносят. Но они тоже жить хотят, вот и получается, что на одном работающем, кроме пенсионера, находится на содержании еще один (а может и не один) якобы работающий иждивенец.

И мне представляется, что с развитием научного прогресса сильно обострится проблема безработицы. С одной стороны, всё будут делать в основном роботы, а с другой стороны, где людям брать деньги, чтобы приобрести то, что делают роботы. Ведь людям их негде будет заработать.

В общем, призрак бродит по Европе — призрак коммунизма. В Швейцарии, кажется, людям предлагали 2000 евро, чтобы они не работали. Так что, ребята, не расстраивайтесь — будем жить!

Какие перед выборами все пушистые и ласковые: «Да мы за народ, ничего поднимать не будем!». Трепачи! Трубят по всем каналам, как жизнь после 60 прекрасна, приглашают тех, кто физически нормально не работал — ни одного человека из грузчиков, строителей, водителей и т.д.

Я сам строитель (45 л.), так в 27 л. уже 3 межпозвонковых грыжи — даже боюсь представить, сколько сейчас. Суставам хана, к медикам обращаться бесполезно. Каждый год обследуюсь — у них всё в норме, а состояние все хуже. Тут до 60 не дотянешь.

Меньше воровали б и деньги в стране были бы. А то там 9 миллиардов украли, в МЧС ненужные дроны на миллионы куплены. А про стройки олимпийских, футбольных, дорожных, космических объектов и говорить нечего. Как же считают проектировщики объектов, если бюджет стройки увеличивается в разы. Стоил объект 4 миллиардов, построили за 12-13 миллиардов — как так можно ошибиться? Да просто откаты, воровство — и так везде и во всём. Вот они деньги!

Дармоеды себе по 400 т. руб сделали, куча привилегий — вот они себе и пенсии готовят хорошие. Им хоть до 100 лет подними, им хорошо — будут прямо с Думы на кладбище переезжать. Надо закон принять: депутаты только до 50 лет, и без права занимать руководящие посты — в дворники, уборщики, грузчики и т.д. И пусть до 65 поработают.

Цитата из фильма «Чужие»: «Разум, незатуманенный совестью»!

Наверху во власти — реально ЧУЖИЕ!

Со времен прихода к власти большевиков все делалось для облегчения жизни народа: это и пятидневная рабочая неделя, и рабочий день 8 часов, и отпуск 24 рабочих дня — да и много чего. Однако большевики проиграли Западу борьбу по оболваниванию народа и воспитали истинных патриотов.

И вот пришли к власти бездари, которых научили только наполнять свой карман. А чтобы не возникал народ, ему дали ЕГЭ, налоги за каждый шаг, впереди будут увеличивать рабочий день до 12 часов и будут все это обосновывать.

Мне кажется, что, если правительство не может снизить пенсионный возраст, рабочий день или плату за ЖКХ и т.д., надо гнать это правительство и назначать действительно умных людей. У нас страна богата на таланты.

В законопроект надо добавить: «Открыть пункты для раздачи бесплатного супчика для граждан предпенсионного возраста»». Иначе сдохнут с голоду.

Прежде чем возраст повысить, скажите людям, куда они пойдут работать! В регионах нет даже для молодых работы, и откуда она появится — не ясно! На что людям жить? Всем в Москву ехать и дворниками работать, наверно?

Реформаторы, вы нас кормить будете после 55 до 63? Беспредел.

Согласна. Прежде чем принимать такие законы, поинтересовались бы о наличии рабочих мест. В 40 лет уже на работу не устроится — намекают на возраст. А в 50 вовсе никому не нужны.

Недавно прочитала, что будут штрафовать за увольнение пенсионеров. Думаю, на приличную работу в предпенсионном возрасте вообще не будут брать после таких заявлений. Лучше бы вместо штрафов обязали бы всех работодателей иметь в штате процентов 20-30 работников от 50 лет.

Сытый голодного не разумеет — слыхали такое выражение? Они по себе судят о здоровье людей, поэтому они нас не понимают и не поймут. Отстояли бы 10 часов за прилавком или за станком, а еще лучше попахали бы каменщиками на стройке — на ветру да в любую погоду. Или уж потряслись бы смену на тракторе, может тогда бы что-то и поняли. Правда, с трудом в это верится. Но времени бы на спорт, здоровое питание и здоровый образ жизни у них точно бы не было.

Больше всего в этой реформе мне жаль наших женщин, которые после одной работы приходят на другую — домой, где варят, стирают, с детьми занимаются и за нами, мужиками ухаживают. А тому же Медведеву плевать, что чья-то жена не доживет от такой нагрузки до пенсии. Его жинка будет где-нибудь в салоне на массаже нежится или на курорте отдыхает. Вот так вот и живем.

В советские времена депутаты собирались на сессию один раз в пять лет, а сейчас сидят каждый день, годами на одном депутатском месте деньги дармовые получают. Вот где деньги! А они у нищего народа года жизни отбирают. Хотят, чтобы народ быстрее сдыхал.

Зарплата мизерная, платят мало, а каждый работодатель только время увеличивает и работу прибавляет.

Пенсия для нас в возрасте 30+ — это будущая возможность при потере работы лет этак в 50 получать хоть что-то, пока найдешь новую работу. Сейчас эту возможность отнимают. Где и как искать работу людям предпенсионного возраста — это проблема №1. Проблема №2: мы не живем, как дети депутатов с мамками и няньками, а лет так с 17 каждый физически работает — где взять здоровье?

Может запретить госслужащим и их родственникам выезжать за границу, иметь там недвижимость и счета? Установить максимальную зарплату госслужащим, не превышающую 4 МРОТ? Может быть, тогда и доживем до пенсии. И будем жить, а не доживать до смерти.

На больших предприятиях до 65 лет просто не дадут доработать — при прохождении медкомиссии обязательно что-нибудь выявят. И где потом искать работу в таком возрасте? Наше государство об этом не думает.

Кстати, согласен с мнением Рощина, что Путин повторяет ошибку Горбачева. В общем, ждем продолжения банкета…

Тут нечего обсуждать. Нет никакой реформы — есть просто грабеж народа бандой преступников, удерживающих любыми способами власть. Их просто надо судить!

Да, не весело. Мы мизерную пенсию получаем и работаем с низкой заработной платой, еле концы с концами сводим. А примут эту реформу, ещё хуже станет. А её в любом случае примут — кто нас слушать будет.

При таких з/пл чиновников никаких денег на пенсии не остается, вот и решили обобрать итак нищее население. Это не повышение пенсионного возраста, а отъем денежных выплат по старости. Никак не нажрутся…

Мне 54 года, и я состою в службе занятости с ноября 2017 г. после сокращения. Меня никуда не берут на работу, наше поколение просто обрекают на голодное вымирание. В стаж этот период не входит, баллы не начисляются, так как же мне заработать стаж?

Единственный законный способ борьбы с этими бандитами и предателями России (других слов нет) — это не давать ни одного голоса в пользу «Единой России», вести агитацию среди бабушек и ряд других мер.

Женщинам нужно с каждым ребёнком снижать пенсионный возраст на определённое количество лет, лучше два года. Четверо детей — на пенсию так же в 55. Сразу улучшится демография.

А заметили, как переходный период изменился? Сначала говорилось о повышении возраста выхода на пенсию каждый год на полгода, и переходный период должен был закончится в 2034 году. Сейчас предлагается увеличивать этот возраст на 1 год ежегодно!

Наглость невероятная! Судьи, силовики (полиция, военные и т.д.) уходят по-прежнему в 45! Их не коснулось продление? А почему? Где справедливость?

Они выходят и раньше, не обязательно в 45 — главное выработать стаж. Но сейчас полицейским тоже увеличивают стаж работы.

Особенно обидно тем, кому осталось 1-3 года до выхода на пенсию — им нужно увеличить максимум на полгода или вообще не увеличивать. В такой богатой стране не нашлось денег для пенсионеров, стыд!

Это было ясно еще в июне 2018: вышел «царь» и скостил женщинам 3 года. Ох, спасибо! А где мои 750000 руб., положенные мне по Конституции? Льготы они мне дадут в 55 лет… А работу с нормальной зарплатой дадите? Уверена — нет. Сколько можно издеваться над нам? Твари!

Если её примут (не хочется писать когда), надо пытаться обжаловать закон о повышении пенс. возраста в Конституционном, а заодно и Европейском суде.

В государстве, которое не платит тебе пенсию, один выход — не платить налоги. Теперь, когда буду устраиваться на работу, буду умолять, платить мне в черную. Если я не доживу, почему я должен платить в самом большом и богатом гос-ве?

Что же он (В.В.) молчит о том, как газ и лес в Китай уходит, ссылаясь на нехватку денежных средств. Ах да, это ж его бизнес!

После принятия новой пенсионной реформой люди еще больше станут получать серую зарплату. Считаю, что если сейчас ужесточить наказание за выплату серой зарплаты, то и повышать возраст выхода на пенсию не придется. А после принятия закона увеличится количество людей, получающих серую зарплату, т.к. нет смысла платить налоги. Все равно большинство населения, особенно мужчины, до пенсии не доживут.

Беженцы с Украины приехали к нам, многие из них предпенсионного возраста. И они, достигнув 55 лет (женщины), начинают получать пенсию, хотя отчисления делали в бюджет Украины. Т.е. из наших отчислений им выделяют пенсию. Получается, что из-за них нам увеличивают пенсионный возраст?

Почему они беспокоятся только о том, чтоб предпенсионеров не выгнали с работы? Почему они считают, сколько денег получат с увеличением возраста выхода на пенсию, а мы думаем, волнуемся, как бы нас всего-навсего не выгнали? Да, будем работать до последнего, как сможем. Только мы и прибавки денег хотим, с нашими мизерными зарплатами-то хоть какая-то прибавка к пенсии.

Интересно, какой дурак будет пользоваться накопительной системой? Лучше эти деньги я на свой счёт положу под проценты, чем доверять пенсионной реформе, которая завтра может опять поменяться)

А таких дураков «море» — все, кто работает в бюджетной сфере, силовики и все крупные частные компании, которые «под крылом силовиков». Желательно, обязательно, принудительно. Вплоть до увольнения.

Говорить, что-либо сейчас о нововведении уже поздно, дохтор — больной умер! Удивляюсь нашему чиновничьему мышлению — как бы еще надрать работягу. Ребята, а с чего вы решили, что можно продлить жизнь в нашей стране? Условий нет, просто нет! Главное, нет работы по всем городам и весям — это главный вопрос. Второе, нет нормальной медицины по всей стране. Равнодушие медицинских работников иногда просто поражает. Клятва Гиппократа отсутствует напрочь. Сегодняшнее поколение, которым по 40 лет, просто выживает как может.

У моего сына 5 одноклассников ушли в мир иной от безнадеги: взяли ипотеку и не смогли платить, банально — закрылось предприятие, и нет работы! А наши власти трещат о качестве жизни, о том, как хорошо в Крыму, о том, какие они молодцы — в Сирии наладили жизнь. А мне до балды, что творится в Сирии или на Украине. Я хочу жить нормально в своей стране, где есть для этого все. Но нет тех, кто бы болел не за весь мир, а за своих стариков и детей. За молодежь, которая не знает, куда себя деть в развалившихся поселках и городах. Но разве это главное? Конечно нет! Главное, пополнить бюджет и вообще не платить эту чертову пенсию. Люди просто не доживут до этого!

В Германии самая лучшая пенсионная реформа в мире! Там, если человек отработал 40 лет, он может позволить на пенсии практически все для своего возраста. Там каждый живет на свои средства, заработанные за свою рабочую деятельность. У нас с точностью до наоборот: я, проработав почти 38 лет на Севере, должна еще отслюнить от своей пенсии тем, кто не работал вообще, тем, кто пил, крымчанам, так как мы сейчас одно целое.

При выходе на пенсию годы дожития после пенсии определили 19 лет, и, работая, я получала приличную добавку, но вдруг с 2013 года у меня добавка к пенсии, которую я сама себе зарабатывала, стала вдруг меньше! Оказывается, вместо уменьшения года дожития мне стали добавлять каждый год, и, естественно, прибавка к пенсии стала меньше! Более того, на мой лицевой счет вместо 22% Пенсионный фонд переводит всего 16% по закону, который действовал в 1996 году. Вопрос: почему?

Пенсионная реформа претерпела изменения, нас всех посчитали, выдали СНИЛС — дескать, каждый будет зарабатывать себе сам. Но не тут-то было. Мой муж умер, не дожив до пенсии. Те накопления за период работы (по логике вещей) — это его собственность, и по здравому смыслу должны быть разделены между членами семьи — пусть не наличкой, так сказать, а на лицевые пенсионные счета моих детей. Но мне выдали лишь 15 тысяч, как бы накопительную часть, а большую часть денежных средств забрали в Пенсионный фонд. Вопрос: почему?

А при нынешней реформе люди вообще никогда ее не получат, просто уйдут в мир иной. Понимаю, что мое мнение ничего не изменит, мы ведь живем в «демократической стране»! И то, что говорит народ, для властей просто сотрясание воздуха. И оно (это мнение) их никогда не интересовало по большому счету!

Какие басни, что увеличилась продолжительность жизни! Пусть приедут в Сибирь, походят по кладбищу и почитают таблички. Мужчины умирают в 53-59 лет. А с нашей несуществующей медициной жизнь не продлим. Работу не найти, куда катимся — непонятно. И везде враньё, что все голосуют за пенсионную реформу! В стране кризис, так сократите число депутатов и посадите их на зарплату, как у народа в Сибири — 35-45 тысяч рублей. Народ уже жалеет, что родился и живет в этой стране.

Для кого это сделали они? Не для народа, а для себя, чтобы сидеть и бабки получать.

Надо требовать референдум. Поправки к закону? Смешно! Ничего в пользу народа не поправили! Я не увидела, где по состоянию здоровья можно уйти на досрочную социальную пенсию (если ты каждый год по 7 раз на больничном). Я не увидела в поправках строки, где можно брать официальный оплачиваемой отпуск по уходу за престарелыми 80-летними родителями. Референдум!

Да, депутаты молодцы! Все красиво, хорошо, люди дольше живут, умирают от рака (молодёжь, дети). Я сама перенесла рак, а теперь еще вся больная должна на них пахать и кормить их наглые рожи? Где справедливость? Сколько ещё крови попьёте? Вам все мало! Народ гниет изнутри, а вы этого не хотите видеть.

Ну что ещё сказать — дай вам бог здоровья! Оно вам нужнее, чем народу. Ещё рабов нарожаем, будет кому ваши карманы набивать.

«Высоко сижу и далеко гляжу!» А далеко ли? В Москве хорошо жить! Зажрались! Реновация и все дела — что там не работать до 65? Можно и до 75 удовольствие от работы получать. Особенно тем, кто в депутаты и Правительство вышел. А на периферии народ пупок рвет — на хим. производстве, в шахтах, на заводах. Наследственные болячки из-за плохой экологии, могильников, да с такой зарплатой! Сумбурно, конечно, но во всем верно. Нет покоя простому русскому народу, обидно!

Рожала двоих, и ничего государство не выплачивало. Служили в армии с мужем 25 лет, еле квартиру купили на гроши — что получили? Сейчас хоть для военных что-то сделали, а нам обидно. И сейчас обломили с пенсией. Мы с мужем 1964 года рождения. Спасибо за заботу о нас, тех, кто пережил брежневский лад, с*аную перестройку и приельцинский беспредел. Что дальше придумаете, господа хорошие?

В этой стране как обдирали простой народ, так и будут обдирать. Детей наших жалко — просвета-то не видно.

Да уж, я тоже думала, что на пенсию скоро выйду. Четверых детей выпустила, накопления эти пенсионные каждый месяц рассчитывали, а в итоге чего? У меня три года стажа где-то зависло, только где? А в пенсионном говорят: приходите за полгода до пенсии. Да и когда же мне теперь подходить, если мне по возрасту оставалось 2,5 года.

Пенсионный возраст сравнивают с Западом. Так на Западе пенсионер, выходя на пенсию, путешествует по всему миру, мед. страховки хватает на все лечения. А у нас в городе ф-л дет. поликлиники работает с 8-17. ОМС сокращают, вынуждают обращаться за платной помощью. В проекте, чтобы граждане добровольно сами перечисляли себе на инд. пенс. накопления. А про пособие по безработице никто открыто не говорит, что max пособие до 5000 не дотягивает. Но увеличат в два раза. Как прожить? Ни одно государство так народ не обманывало. Стыдно и отвратительно. Позор!

Раньше мы все работали на государство, и оно платило нам пенсию. Сейчас есть гос. предприятия и есть олигархи, поменьше князья и бояре (но их множество) — и их надо обязать платить пенсии людям. Мы на них работаем, приносим им баснословную прибыль, как если бы государству. Так пусть платят, как государство, пенсии. Сколько и кому или в какой фонд — это уже пусть считают институты!

И почему повышение пенсионного возраста касается только части населения? А что остальные пенсионеры (полицейские, военнослужащие и т.д.) так и будут в 45 на пенсию? Надо уж всем повышать тогда!

Лучше бы прогрессивный налог ввели вместо пенсионной реформы, и все проблемы были бы решены в пользу народа, а не номенклатуры.

Я согласен с поднятием пенсионного возраста, но сделайте тогда, чтобы мою пенсию после смерти получили мои дети! А то я каждый месяц отчисляю по штуке с зарплаты, а до пенсии точно не доживу и умру — эти деньги сгорят, и государство посмеется. Путин, когда ты все сделал правильно с Крымом, мы были рады, но теперь ты не создаешь заводы и рабочие места, а хочешь пенсию отобрать. Отбирай, но дай возможность детям ее забрать, что скопилось и не досталось мне.

Очередное затягивание гаек, как и все остальные реформы: медицина, образование, МВД, ЖКХ и т.д., и т.п.

Хотя б тех, кто родился в 1 полугодии 1959 мужчин и в 1964 году женщин оставили бы по старому закону. К примеру, два одноклассника, один рожден 31 декабря 1958 года — его не коснется реформа, другой рожден 1 января 1959 года — его коснется. Обидно же, господа хорошие.

Оставьте меня в покое, родившегося в начале 1959.

Может тогда и меня оставите в покое, родившуюся во 2 полугодии 1967?

Уроды!!!

Такое дробление средств труднее контролировать — как игра в наперсток. Нужно сразу переводить процент на счет работника и решить вопрос с уходом организаций от налогов, но это практически невозможно, если рыба гниёт с головы. Это лицемерие Правительства, которое указывает, как надо жить по Закону, и само же Закон нарушает.

Должен быть Народный Суд — всех, кто прикрываясь Законом, совершает беззаконие. Вот тогда жизнь изменится.

Короче, очередной лохотрон по повышению пенсии. Вам если и повысят на 72 рубля, тут же цены повысят сразу.

Лучше бы материнский капитал отменили, чем пенсионный возраст повышать.

Да пусть подавятся этой пенсией. Только во хотелось бы понять, как проф. комиссию проходить? Каждый год требования повышаются, а здоровье убавляется. На яхты, виллы, постройку крепости для себя на Валааме у них бабки есть.

Доработаю до 60-ти, остался год. Уеду на Донбас, чтобы не работать на этих упырей!

Почему не пользуемся опытом СССР? Предприятия создавались под количество потенциально работающего населения.

Минусы:

Плюсы:

Чиновники, хватит жировать и тунеядствовать! Вложите деньги в людей, и отдача будет!

Примеры:

Голая сермяжная правда. Творят, что хотят. Вот тебе и Гарант Конституции. Лапша на ушах тоннами, и все хорошо, прекрасная Маркиза, все. Бурные овации. Занавес для людей.

Возмущает больше всего то, что это деньги изначально мои! Я их отчисляла из своей кровной зарплаты! Значит в эти годы использовали мои финансы себе на обороты, а теперь решили мне мои деньги не давать. Виток истории возвращает нас к хозяевам и рабам. И вроде бы мы все грамотные, разумные, а изменить вряд ли возможно.

С чего это они изначально ваши? Вы их как не получали и не распоряжались ими, так и не имели этого выбора раньше. Это деньги работодателей, а не работников.

Обманули и обокрали.

Обманули и обокрали.

Во что Правительство превратило мою Родину?

Здравствуйте. У меня брат рожден 25.05.1961 года. Когда ему оформлять пенсию? Сейчас он без работы и найти очень тяжело.

Обманули и нагнули.

Воры в законе залезли в мой карман. Живете за счет рабочего класса, а кто никогда не работал, например, и пенсии, и пособия — пожалуйста. Несправедливо! Не работал ни дня, так и пенсии не жди тогда, я так считаю!