Налоговым кодексом России (НК РФ) и другими законами для российских пенсионеров предусмотрен перечень налоговых льгот. Они устанавливаются федеральными законами, а также на уровне региональных и местных властей. Некоторые льготы положены только для работающих пенсионеров (например, стандартный вычет по НДФЛ на детей), а другие действуют для всех категорий — и работающих, и неработающих (как, например, освобождение от уплаты налога на недвижимое имущество).

В общем случае граждане пенсионного возраста могут рассчитывать на следующие основные виды льгот:

- вычеты НДФЛ на детей, лекарства, при покупке недвижимости (например, квартиры);

- льготы по уплате различных видов налогов:

- льготное налогообложение по земельному, транспортному налогу;

- освобождение от уплаты налога на недвижимое имущество;

- частичное освобождение от уплаты НДФЛ;

- другие льготы, предоставляемые местными органами власти.

Изображение pensiya.molodaja-semja.ru

Налоговый вычет для пенсионеров

Граждане РФ, которые получают доходы, облагаемые налогом по ставке 13%, при определенных обстоятельствах могут получить налоговый вычет. Такая возможность предусмотрена и для пенсионеров, которые уплачивают (или уплачивали в течение последних трех лет) подоходный налог.

Налоговый вычет — это сумма, на которую уменьшается величина дохода, с которого уплачивается НДФЛ по ставке 13%. В некоторых случаях это возврат части ранее уплаченного НДФЛ (к примеру, при покупке недвижимости, обучении и т.д.).

Можно выделить следующие виды налоговых вычетов:

- стандартный (например, на ребенка);

- имущественный (при покупке дома, квартиры, и т.д.);

- социальный (на покупку лекарств, обучение и т.п.);

- инвестиционный (по операциям с ценными бумагами и проч.).

Право на указанные вычеты имеют только официально работающие пенсионеры — то есть те, кто в настоящее время уплачивают из заработной платы НДФЛ.

Неработающие граждане пенсионного возраста имеют право только на имущественный вычет при условии, что за последние три года у них имелись доходы от заработной платы либо другие доходы (например, от продажи недвижимости, сдачи в аренду жилья и т.п.).

Льготы по налогам для пенсионеров

В соответствии с действующим налоговым законодательством, гражданам могут быть предоставлены определенные налоговые льготы, которые устанавливаются как на федеральном уровне, так и на региональном и местном уровне. Поэтому для их получения необходимо в первую очередь уточнить, к какой категории относится налог (федеральный, региональный или местный), а также выяснить, предоставляется ли он в субъекте проживания гражданина (если это региональный или местный налог).

Федеральные льготы

Из льгот, предусмотренных федеральными законами, можно выделить следующие:

- Льготное налогообложение в отношении недвижимого имущества. Граждане, достигшие общеустановленного пенсионного возраста, в соответствии с пп. 10 п. 1 ст. 407 НК РФ освобождаются от уплаты налога на один объект каждого вида из следующих категорий:

- квартира (комната);

- жилой дом;

- гараж (машино-место) и т.п.;

- сооружения и постройки хозяйственного назначения площадью менее 50 кв. метров, расположенные на земельных участках для ведения личного подсобного хозяйства (ЛПХ), садоводства и огородничества или для индивидуального жилищного строительства (ИЖС);

- помещения и сооружения, используемые для осуществления гражданином профессиональной творческой деятельности (ателье, студии, творческие мастерские, помещения для музеев, галерей и библиотек и т.д.).

- Освобождение от уплаты НДФЛ. Согласно п. 2 ст. 217 НК РФ, от налогообложения освобождаются следующие виды доходов физических лиц, получателями которых являются пенсионеры:

- страховая пенсия, а также фиксированная выплата к ней;

- пенсии по государственному пенсионному обеспечению (в том числе социальные);

- накопительная пенсия;

- социальные доплаты к пенсиям, установленные законодательством России и субъектов РФ.

Таким образом, освобождение от уплаты НДФЛ для пенсионеров распространяется только на доходы, полученные в виде пенсионного обеспечения (пенсии и различные социальные выплаты Социального фонда). Закон не освобождает пенсионера от уплаты НДФЛ с какого-либо другого дохода (например, с заработной платы работающего пенсионера, с доходов от продажи имущества и т.п.).

Региональные и местные льготы

Законодательством, утвержденным на региональном или местном уровне, могут также устанавливаться определенные льготы — например, по транспортному и земельному налогу. Но поскольку субъекты РФ могут самостоятельно устанавливать перечень лиц, к которым применяется льготное налогообложение, уточнить, положены ли они пенсионеру, проживающему в конкретном регионе страны, можно в отделении Федеральной налоговой службы (ФНС) по месту жительства.

Например:

- в Москве от уплаты транспортного налога освобождены следующие категории пенсионеров:

- которые являются Героями Советского Союза или РФ;

- ветераны или инвалиды ВОВ, ветераны боевых действий;

- инвалиды I или II групп;

- имеющие легковой автомобиль мощностью до 70 л.с.;

- родитель (опекун, попечитель, усыновитель) ребенка-инвалида;

- родитель (усыновитель) в многодетной семье;

- и т.п.

- в Санкт-Петербурге региональные льготы по уплате транспортного налога предоставляются пенсионерам из следующих категорий:

- Герои Советского Союза или РФ, Герои Социалистического труда;

- ветераны или инвалиды ВОВ;

- инвалиды боевых действий;

- инвалиды I или II групп;

- граждане, подвергшие воздействию радиации на Чернобыльской АЭС;

- пенсионеры, имеющие легковой автомобиль мощностью до 150 л.с. отечественного производства (до 1991 года)

- и т.д.

Как узнать, какие налоговые льготы положены пенсионеру

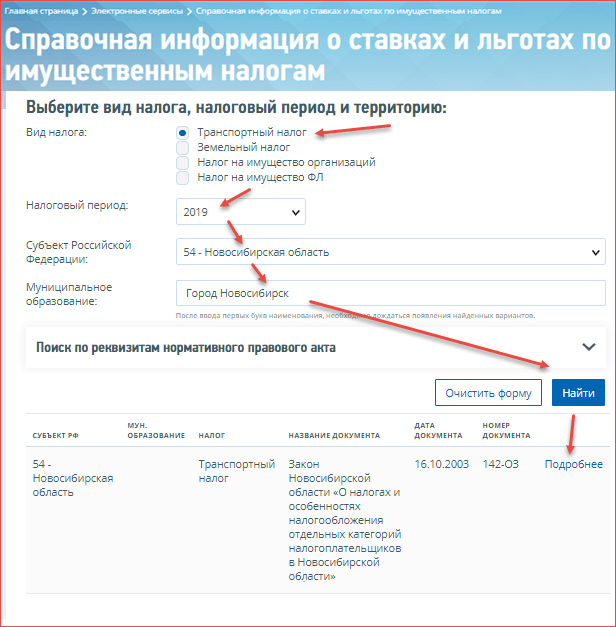

Узнать полный список льгот по налогам для пенсионеров можно через сервис на сайте ФНС.

Для этого нужно:

- Выбрать вид налога (транспортный, земельный или налог на имущество).

- Выбрать налоговый период. В 2025 году платят налоги за прошедший год, то есть 2024 (именно его и нужно выбирать).

- Выбрать свой регион в раскрывающемся списке.

- Нажать кнопку найти.

Сервис укажет, в каком документе закреплены налоговые льготы в вашем регионе. Чтобы ознакомиться с ним, нажмите кнопку «Подробнее»

На картинке ниже эти этапы отмечены стрелочками.

В открывшемся справочнике будет представлена информация о ставках по налогу, вычетам, региональных и федеральных налоговых льготах. Сервис удобен тем, что содержит информацию обо всех актуальных льготах и их размерах.

Очень полезная информация. Спасибо.

Вопрос. Я работающий пенсионер, моя дочь 19 лет учится на дневном отделении в университете, получает пенсию по потере кормилица. Должны мне доплачивать, т.к. моя дочь учится на дневном? Справки предоставляли. Мне отказали. Правомерно ли это?

Доплата Вам будет прекращена при достижении 18 лет дочери. Пенсия по потере кормилица будет выплачиваться до окончания учебы.