Налог на имущество физических лиц — это вид местного налога, который уплачивается за недвижимое имущество, расположенное на территории муниципальных образований или городов федерального значения (Москва, Санкт-Петербург, Севастополь). Поэтому налоговые ставки, порядок уплаты, а также положенные гражданам льготы и вычеты устанавливаются в нормативно-правовых актах этих городов. Плательщиками имущественного налога являются физические лица (в том числе и пенсионеры), владеющие на праве собственности имуществом, которое признано объектом налогообложения (квартира, комната, жилой дом и т.д.). По налогу на имущество для некоторых категорий граждан предусматриваются льготы, а в некоторых случаях предусмотрено даже полное освобождение от уплаты.

Для пенсионеров Налоговый кодекс предусматривает федеральную льготу в виде полной отмены налога в отношение одного объекта налогообложения каждого из видов имущества, если это имущество не используется пенсионером в предпринимательской деятельности.

Кроме этого, в субъектах РФ могут быть установлены дополнительные льготы для пенсионеров по имущественному налогу. Все эти льготы и вычеты устанавливаются самостоятельно органами местного самоуправления и могут предоставляться в различном виде:

- в форме вычета в определенном размере (например, в виде необлагаемой налогом площади 20 кв.м. или в виде налогового вычета 1 млн руб. из кадастровой стоимости объекта налогообложения);

- в виде освобождения от уплаты налога в полном объеме.

Уточнить условия и порядок оформления льготы по налогу на имущество пенсионер может в отделении налоговой инспекции (ФНС) по месту нахождения недвижимости, так как в разных субъектах определены свои основания для предоставления льгот.

Платят ли пенсионеры налог на имущество?

Пенсионеры обязаны так же, как и другие налогоплательщики, осуществлять платежи по обязательным налогам, в том числе и по имущественному. Такой налог необходимо уплачивать, если в собственности пенсионера есть следующие виды недвижимости:

- квартира или комната;

- жилой дом (в том числе дома и жилые строения, которые расположены на земельных участках для ведения дачного или личного подсобного хозяйства, садоводства, огородничества или ИЖС);

- гараж, машино-место;

- объект незавершенного строительства;

- единый недвижимый комплекс;

- иные здания, сооружения, строения и т.п.

За все вышеперечисленные виды недвижимого имущества пенсионерам так же, как и любым другим гражданам, начисляется имущественный налог. Но для того, чтобы снизить нагрузку по налогообложению для пенсионеров, налоговым законодательством предусмотрены федеральные и местные льготы, которые могут устанавливать для этой категории граждан полную или частичную отмену налога на имущество.

Льготы пенсионерам на налог на имущество физических лиц

Налоговое законодательство предусматривает федеральную льготу, действующую в отношении имущественного налога на предусмотренные виды недвижимости, принадлежащие отдельным «льготным» категориям физических лиц (в том числе для пенсионеров) и расположенные в любом субъекте РФ. Такая льгота предоставляется в виде отмены налогообложения в отношении одного объекта недвижимости из каждой категории — на одну квартиру, один дом, один гараж и т.д. Гражданин самостоятельно выбирает объект из каждой категории, в отношении которого будет применена льгота, то есть отменен имущественный налог.

Воспользоваться такой налоговой льготой, согласно ст. 407 НК РФ, могут следующие категории физических лиц:

- пенсионеры, оформившие пенсию в соответствии с пенсионным законодательством РФ;

- граждане, соответствующие условиям, необходимым для назначения пенсии в соответствии с законодательством РФ, действовавшим на 31.12.2018 г., то есть до проведения пенсионной реформы (по общим правилам, это предпенсионеры, достигшие возраста 55/60 лет — женщины/мужчины соответственно);

- военнослужащие и граждане, уволившиеся с военной службы в связи с достижением предельного возраста пребывания на службе, по состоянию здоровья или из-за организационно-штатных мероприятий, которые имеют общую продолжительность военной службы более 20 лет;

- инвалиды I, II групп, инвалиды с детства, дети-инвалиды;

- участники ВОВ, боевых операций по защите СССР, ветераны боевых действий и многие другие.

Например, пенсионер, имеющий в собственности одну квартиру, освобождается от уплаты имущественного налога. Если в собственности имеются несколько квартир, то льгота будет применена только по одной из них (по выбору гражданина), а на остальные по-прежнему будет начисляться налог (если нет никаких оснований для получения местных льгот).

Как узнать, какая льгота положена по налогу на недвижимость для пенсионеров в регионах?

Как было отмечено ранее, органы местного самоуправления в регионах страны и органы власти городов федерального значения (г. Москва, г. Санкт-Петербург, г. Севастополь) могут самостоятельно устанавливать дополнительные льготы по имущественному налогу для различных категорий граждан, в том числе и для пенсионеров. Определить, кому положена местная льгота по налогу на недвижимость и в каком размере, можно следующими способами:

- Путем личного обращения в налоговую инспекцию по месту нахождения имущества.

- Через МФЦ, уполномоченный налоговым органом на предоставление информации и услуг.

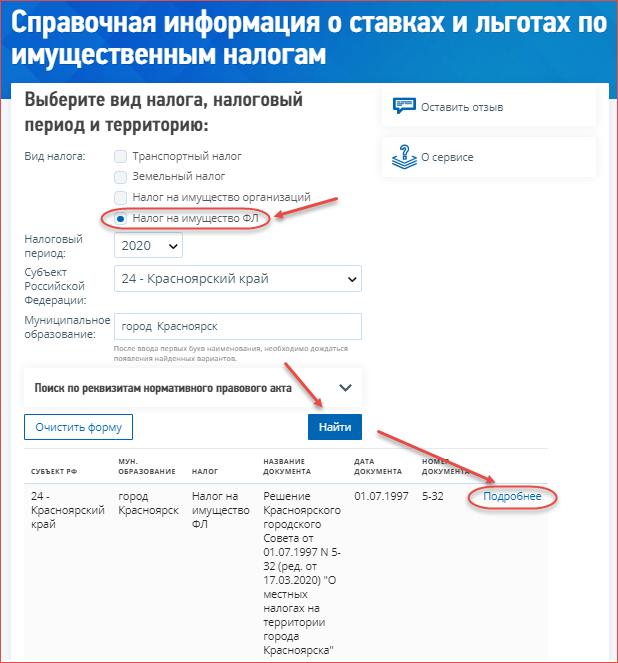

- Через электронный сервис на официальном сайте ФНС, указав вид налога «Налог на имущество ФЛ», налоговый период, субъект РФ и муниципальное образование, в котором расположена недвижимость (см. скриншот ниже). Через этот электронный сервис можно определить и местные, и федеральные льготы.

Примеры дополнительных налоговых льгот в регионах

В качестве примера приведем несколько местных льгот, предоставляемых в разных регионах РФ в 2025 году:

- В Красноярске налог на имущество не платят следующие категории лиц:

- герои Социалистического труда, лица, награжденные орденами Трудовой славы, «За службу Родине в Вооруженных Силах СССР»

- инвалиды третьей группы;

- родители, усыновители, опекуны, воспитывающие детей-инвалидов, если ребенок не находится на полном государственном обеспечении и другие.

- В г. Томск от уплаты налога освобождены следующие граждане:

- малоимущие жители города, среднедушевой доход которых ниже величины прожиточного минимума;

- дети, оставшиеся без попечения родителей, и дети-сироты.

Полный перечень и величину предоставляемых льгот можно уточнить в отделениях налоговой службы по месту жительства или в местной администрации, т.к. категории получателей и размер предоставляемой льготы периодические могут корректироваться. Вся полная информация по налоговым льготам представлена на официальном сайте ФНС в виде справочного раздела.

Фото pixabay.com

Как оформить льготу по налогу на имущество пенсионеру

Если пенсионеру положена федеральная или местная льгота по имущественному налогу, но она не была учтена в направленном гражданину налоговом уведомлении (или если право получения такой льготы возникло впервые), необходимо подать заявление в любое отделение ФНС. Форма заявления установлена приложением № 1 Приказа ФНС России от 14.11.2017 № ММВ-7-21/897@.

Направить заполненное заявление можно любым удобным способом:

- Почтовым отправлением в налоговую службу.

- При личном обращении в отделение ФНС или через представителя с доверенностью.

- Через МФЦ, оказывающий по соглашению с налоговой инспекцией соответствующие услуги.

- Через Личный кабинет налогоплательщика на официальном сайте ФНС.

Уведомление с указанием объекта недвижимости, в отношении которого будет применена льгота, необходимо направить в ФНС до 1 ноября. Изменение льготного объекта налогообложения после 1 ноября уже невозможно — выбрать другой объект можно будет только в следующем налоговом периоде.

- Если пенсионер не направит в налоговую службу уведомление о выбранном объекте льготного налогообложения, то ФНС автоматически предоставит льготу в отношении объекта недвижимости с максимальным начисленным налогом.

- Если в собственности гражданина только один объект недвижимости, то льгота в отношении этого имущества также будет предоставлена автоматически.

Какие документы нужны пенсионеру, чтобы не платить налог на имущество

В других случаях для подтверждения своего права на льготу по имущественному налогу необходимо предоставить в налоговый орган все подтверждающие это право документы. Перечень документов, необходимых для подтверждения права пенсионера на получение льготы, зависит от основания, по которому эта льгота должна быть предоставлена, например:

- пенсионеры предъявляют пенсионное удостоверение или справку о назначении пенсии;

- инвалиды предоставляют дополнительно справку МСЭ;

- ветераны подтверждают свое право на льготу, предоставив соответствующее удостоверение;

- для Героев Советского Союза или РФ нужно дополнительно предоставлять книжку Героя или орденскую книжку и т.д.

Полный перечень документов можно уточнить в отделении ФНС или на официальном сайте ФНС в соответствующем разделе справочной системы по налогу на имущество физ. лиц в конкретном субъекте РФ.