Земельный налог — это вид местного налога, который уплачивается в бюджет муниципальных образований, на территории которых располагается участок. Поэтому в разных регионах и муниципалитетах величина ставки налога на землю, условия получения налогового вычета и льгот могут существенно отличаться. Их определением занимаются местные органы власти. Налог на землю в России уплачивают физические лица (в том числе и пенсионеры), которые имеют земельные участки, находящиеся в собственности, постоянном бессрочном либо пожизненном наследуемом владении и признаваемые объектам налогообложения согласно ст. 389 НК РФ.

Помимо этого, в разных субъектах РФ и муниципальных образованиях для пенсионеров могут быть предусмотрены дополнительные льготы по налогу на землю. Они устанавливаются в законодательных актах органов местного самоуправления, и это может быть:

- дополнительный налоговый вычет в фиксированном размере;

- полное освобождение от уплаты налога.

Поэтому лучше всего было бы уточнить условия предоставления и порядок оформления льгот по налогу на землю для пенсионеров в отделении Федеральной налоговой службы (ФНС) конкретного муниципального образования, на территории которого расположен земельный участок.

Платят ли пенсионеры налог на землю?

Пенсионерам, как и любым другим физическим лицам, необходимо уплачивать налоги, предусмотренные действующим законодательством РФ, в том числе и земельный налог. Но чтобы уменьшить налоговую нагрузку для этой категории граждан, в некоторых случаях для них могут быть предоставлены федеральные или местные льготы по уплате налога на землю.

Таким образом, в общем случае пенсионеры обязаны уплачивать налог на землю так же, как и другие граждане России. Однако в исключительных случаях обязанность по уплате земельного налога для них может быть вообще отменена.

Такие исключения предусмотрены для граждан, которые:

- Относятся к коренным малочисленным народам Севера, Сибири и Дальнего Востока РФ, общины таких народов. Они не платят налог в отношении участков, которые используются для развития и сохранения промыслов, хозяйствования и их традиционного образа жизни.

- Владеют землей по договору аренды.

- Владеют участком на праве безвозмездного пользования (в т.ч. срочного).

- Владеют земельными участками, которые входят в имущество паевого инвестиционного фонда (за них налог платит управляющая компания).

Согласно п. 2 ст. 389 НК РФ не требуется уплачивать земельный налог в отношении следующих участков, которые не являются объектами налогообложения:

- изъятые и ограниченных в обороте согласно п. 4 ст. 27 Земельного кодекса РФ (земли, на которых расположены объекты культурного наследия народов РФ, историко-культурные заповедники, музеи-заповедники и т.д.);

- участки, находящиеся в составе земель лесного и водного фонда;

- входящих в состав общего имущества многоквартирного дома.

В отношении других земельных участков, расположенных на территории муниципальных образований или городов федерального значения (Москва, Санкт-Петербург, Севастополь), налоговые органы начисляют налог на землю для пенсионеров так же, как и для всех остальных граждан.

Как рассчитать земельный налог?

Земельный налог для пенсионеров рассчитывается так же, как и для остальных физических лиц, с поправкой на предусмотренные законом налоговые льготы. Все сведения об участках земли, которыми владеет пенсионер, поступают в налоговую инспекцию от органов, осуществляющих государственный кадастровый учет и регистрацию прав на земельные участки (Росреестр).

Размер земельного налога (РЗН) для каждого участка определяется по следующей формуле:

Расшифровка и описание всех составляющих этой формулы приводится в таблице ниже:

| Обозначение | Расшифровка | Определение |

|---|---|---|

| НБ | Налоговая база | Налоговая база определяется как кадастровая стоимость участка земли по состоянию на 1 января расчетного налогового периода. Это значение налоговая инспекция определяет по сведениям из государственного кадастра недвижимости. |

| НС | Налоговая ставка (отличается в каждом регионе) |

Налоговая ставка в каждом регионе страны устанавливается в нормативно-правовом акте органа муниципального образования или в законе города федерального значения, но эта величина не может превышать значений, установленных в ст. 394 НК РФ:

|

| КПВ | Коэффициента периода владения | Устанавливается в долях в зависимости от количества месяцев владения объектом в течение года (≤1). |

| Д | Доля в праве собственности | Если земельный участок находится в общей долевой собственности, то налог начисляется каждому собственнику пропорционально размеру его доли во владении. |

| Л | Размер льготы по земельному налогу, положенной пенсионеру | Налоговые льготы устанавливаются в каждом регионе отдельно (для конкретной категории граждан или вида участка может быть установлен определенный процент льготы). |

В случае, если пенсионер прекратил владеть каким-либо земельным участком, налоговый орган осуществит начисление налога только за тот период, в течение которого этот участок находился в собственности, пожизненном владении или постоянном (бессрочном) пользовании.

Льготы пенсионерам по земельному налогу в 2023 году

В целях снижения налоговой нагрузки для социально уязвимых категорий граждан российское законодательство предусматривает для пенсионеров льготы по земельному налогу:

- Федеральные. Предоставляются независимо от местоположения земельного участка в пределах РФ. Для пенсионеров такая федеральная льгота осуществляется в виде налогового вычета на 6 соток земли (600 квадратных метров).

- Местные. Определяются в зависимости от региона и муниципального образования, в котором расположен участок земли. То есть получить его может только пенсионер, имеющий участок на территории конкретного региона или городского округа.

В разных субъектах предоставляемые местные льготы отличаются, поэтому в одном субъекте определенная льгота может предоставляться, а в другом — нет. Уточнить, положена ли пенсионеру льгота по земельному налогу можно в местном отделении налоговой службы.

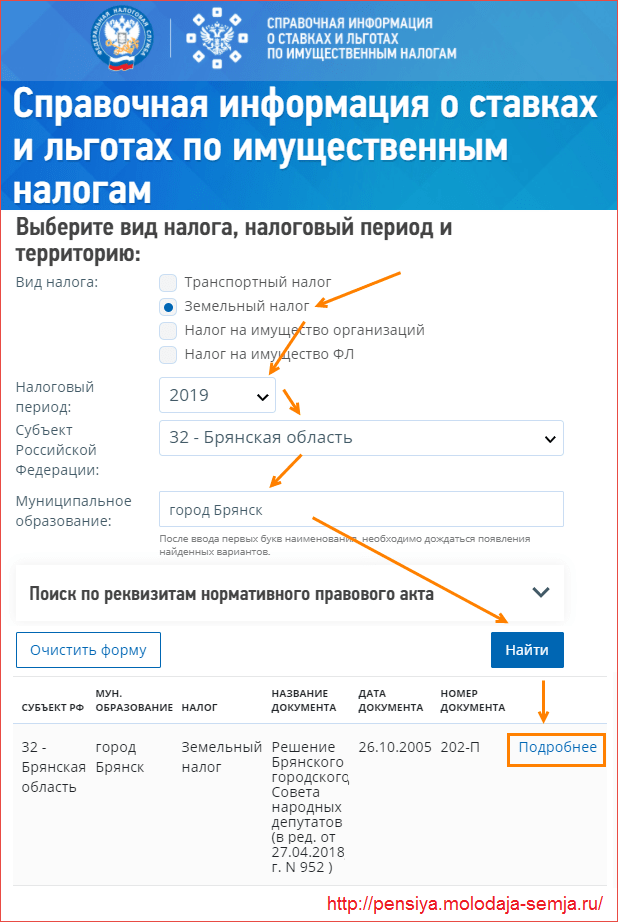

Определить наличие льготы по налогу на землю можно также через справочную систему на официальном сайте ФНС, выбрав вид налога «земельный» и субъект РФ (см. скриншот ниже). В этом справочном сервисе отображается весь перечень как федеральных, так и местных льгот.

Льгота пенсионерам по земельному налогу на 6 соток в 2023 году

Еще с 2018 года (когда уплачивался налог на имущество за налоговый период 2017 года) в целом по России для пенсионеров действует вычет по земельному налогу, заключающийся в уменьшении налоговой базы на величину, равную кадастровой стоимости 600 квадратных метров земельного участка. Эта льгота является федеральной и предоставляется в отношении одного любого земельного участка на территории РФ независимо от региона.

Налоговый вычет на 6 соток предоставляется в соответствии с п. 5 ст. 391 НК РФ следующим гражданам:

- Пенсионерам, которые получают пенсии в соответствии с действующим пенсионным законодательством (при этом не имеет значения, работающий пенсионер или нет, а также независимо от вида получаемой пенсии).

- Достигшим возраста 55 лет для женщин и 60 лет для мужчин (пенсионный возраст по законодательству, действующему до 31.12.2018 г.).

До конца 2018 года льгота предоставлялась именно при достижении пенсионного возраста, но с 2019 года он повышается до 60/65 лет. Но право на налоговые льготы сохранили при достижении фиксированного возраста — 55 и 60 лет. - Ветеранам и инвалидам ВОВ, ветеранам и инвалидам боевых действий.

- Инвалидам I и II групп, инвалидам с детства, детям-инвалидам.

- Героям Советского Союза, РФ, полным кавалерам ордена Славы.

- Получающим социальную поддержку как пострадавшим в результате катастрофы на Чернобыльской АЭС, ПО «Маяк», сбросов радиоактивных отходов в р. Теча, ядерных испытаний на Семипалатинском полигоне и т.д.

Это значит, что для пенсионера, у которого имеется только один земельный участок площадью до 6 соток, после предоставления такой льготы налоговая база будет принята равной нулю, соответственно, согласно приведенной формуле, земельный налог тоже будет составлять 0 рублей. Т.е. принадлежащие пенсионерам участки земли площадью меньше 600 кв. м от налогообложения освобождаются (при условии, что участок единственный).

Льготы по налогу на земельный участок в разных регионах РФ

Как отмечалось ранее, в разных регионах и субъектах страны могут устанавливаться свои льготы по земельному налогу, в том числе и для пенсионеров. Органы муниципальных образований самостоятельно устанавливают основания, порядок и величину предоставляемых налоговых льгот, которые, естественно, в разных регионах отличаются.

Приведем несколько примеров местных льгот по налогу на землю в разных субъектах РФ в 2023 году:

- В Москве конкретно для пенсионеров никаких льгот не предусматривается, но они могут рассчитывать на вычет в размере 1 млн руб., если относятся к следующим категориям:

- инвалидам I и II групп, инвалидам с детства;

- ветеранам и инвалидам боевых действия, ВОВ;

- пострадавшим в результате аварии на ЧАЭС, ПО «Маяк» и т.п.;

- родителям (усыновителям) в многодетной семье.

- В Санкт-Петербурге граждане, оформившие пенсию согласно пенсионному законодательству, полностью освобождены от земельного налога в отношении участка до 2500 кв. м. Помимо них, освобождены от уплаты налога не землю лица, уволенные с военной службы и имеющие продолжительность службы более 20 лет.

- В г. Севастополь для пенсионеров не предусмотрено никаких местных льгот.

- В Челябинске от уплаты налога на землю освобождены:

- граждане, достигшие возраста 55 и 60 лет для женщин и мужчин;

- Герои Советского Союза или РФ, ветераны и инвалиды ВОВ, боевых действий;

- инвалиды I, II групп, с детства и мн. др.

- В г. Екатеринбург льготу в размере 800 тыс. руб. для участков, используемых для ведения личного подсобного хозяйства, индивидуального жилого строительства или под существующий дом, и в размере 200 тыс. руб. для земель, используемых для дачного хозяйства, садоводства или огородничества, могут получить следующие лица:

- мужчины при достижении 60 лет и женщины после 55 лет;

- получатели пенсии по потере кормильца;

- ветераны и инвалиды ВОВ;

- Инвалиды I, II групп, с детства и другие.

Полный перечень получателей льгот по уплате земельного налога можно уточнить в местных отделениях ФНС или органах местной администрации, так как перечни льготников периодически корректируются и дополняются. Также информация по предоставляемым льготам доступна на официальном сайте ФНС в справочном разделе о ставках и льготах по имущественным налогам.

Как оформить льготу на земельный налог для пенсионеров

Если пенсионер имеет основание на получение льготы по земельному налогу, и эта льгота не учтена в полученном налоговом уведомлении или право на нее возникло впервые, то гражданин может самостоятельно обратиться в отделение ФНС с заявлением о ее предоставлении.

Направить заявление можно любым из перечисленных ниже способов:

- Почтовым отправлением.

- Путем личного обращения в отделение налоговой инспекции.

- Через МФЦ, которое оказывает соответствующие услуги по соглашению с ФНС.

- Через Личный кабинет на официальном сайте ФНС (для работы необходима электронная подпись или подтвержденная учетная запись от Единого портала госуслуг).

К заявлению необходимо приложить документы, подтверждающие право пенсионера на получение льготы в зависимости от основания, например:

- для инвалидов I или II группы подтверждающим документом будет справка мед. учреждения, подтверждающая факт установления инвалидности;

- для Героев Советского Союза или РФ дополнительно нужно предоставлять книжку Героя или орденскую книжку;

- для граждан, оформивших пенсию в соответствии с действующим пенсионным законодательством, подтвердить право на получение льготы можно пенсионным удостоверением и т.д.

Перечень необходимых документов для подтверждения права пенсионера на получение льготы будет зависеть от основания, по которому гражданин планирует оформлять эту самую льготу. Уточнить, какие документы нужно приложить к заявлению в каждом конкретном случае, можно в отделении ФНС или их официальном сайте.

Стоит отметить, что в случае, если гражданин не направит уведомление о предоставлении налогового вычета в отношении конкретного земельного участка, а налоговый орган обладает сведениями о том, что такая льгота ему положена (например, при достижении фиксированного возраста — 55 или 60 лет), вычет будет предоставлен автоматически и будет учтен в отношении участка с максимальным начисленным имущественным налогом.

Стоит отметить, что в случае, если гражданин не направит уведомление о предоставлении налогового вычета в отношении конкретного земельного участка, а налоговый орган обладает сведениями о том, что такая льгота ему положена (например, при достижении фиксированного возраста — 55 или 60 лет), то вычет будет предоставлен автоматически и будет учтен в отношении участка с максимальным начисленным имущественным налогом.

При этом вы пишете, что требуется для оформления льготы пенсионное удостоверение. Мне 56 лет, попала под законодательство о выходе на пенсию по госслужбе, т.е. не с 55 лет стала получать пенсию, а в 56. Так налоговая мне насчитала налог на имущество за 2018 год, хотя возраст был 55 лет. При этом заявление на льготу подавала через Госуслуги заранее. 1962-1963 год для женщин из законодательства выпал для льгот.

Ничего не понял…

Инвалид 1 группы. В собственности земельный участок 623 кв. м. Получил налоговое уведомление #16952106 от 01.09.2022. Выдержка из расчета ЗЕМЕЛЬНОГО НАЛОГА. Налоговый период 2019. Размер налоговых льгот 2 руб. Сумма исчисленного налога 2 руб. Налоговый период 2020. Размер налоговых льгот 3 руб. Сумма исчисленного налога 1 руб. Что за издевательство над инвалидами? Дождусь 2023 года. Посмотрю, сколько ПЕНИ начислят… Если прочитают специалисты — жду совета по Email…