Пенсионеры, которые официально трудоустроены и получают заработную плату, облагаемую подоходным налогом (НДФЛ) по ставке 13%, при определенных условиях могут получить так называемый стандартный налоговый вычет и таким образом уменьшить величину уплачиваемого НДФЛ. Такой вычет предоставляется на самого налогоплательщика (т.е. работающего пенсионера, относящегося к определенной «льготной» категории лиц) или на детей родным или приемным родителям и их супругам, попечителям или опекунам, если детям еще не исполнилось 18 лет (или 24 лет при обучении ребенка по очной форме).

Как получить налоговый вычет пенсионеру

Соответствующие льготы пенсионеру предоставляет налоговый агент — то есть работодатель, который обеспечивает официальный доход гражданина.

Для получения вычета необходимо выполнить действия согласно следующему порядку:

-

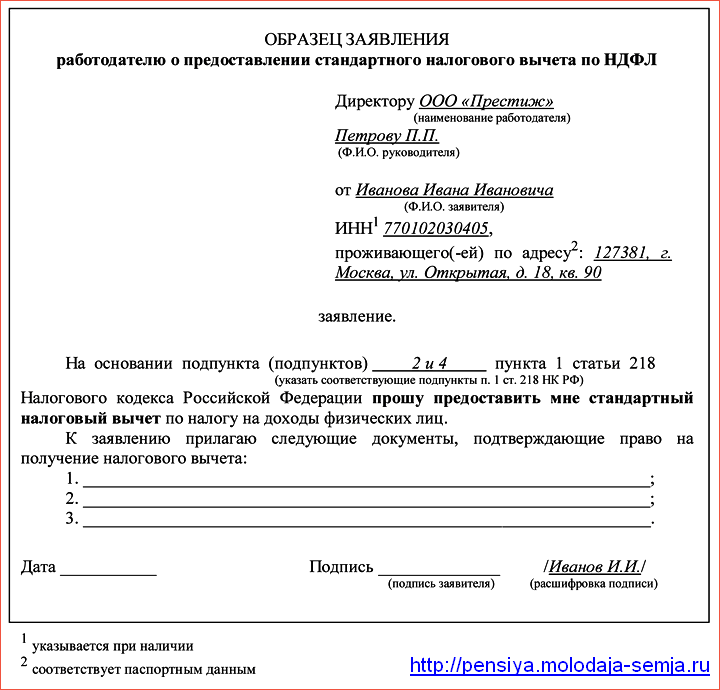

Написать заявление на получение стандартного вычета по НДФЛ на имя работодателя.

Образец заявления на налоговый вычет

- Приложить копии документов, подтверждающих право пенсионера на получение льготы (свидетельство о рождении ребенка, справка об инвалидности и т.п.).

- Обратиться к своему работодателю за получением льготы с заявлением и копиями подтверждающих документов.

После подачи такого заявления из заработной платы пенсионера не будет удерживаться величина налога, соответствующая определенному типу льготы.

Если в течение налогового периода (полного календарного года или приходящегося на него периода работы пенсионера) налоговый вычет был предоставлен не в полном объеме (либо вообще не предоставлялся), пенсионер может направить в налоговую инспекцию декларацию по форме 3-НДФЛ, согласно которой будет осуществлен перерасчет налоговой базы и произведен возврат уплаченного НДФЛ.

Стандартный налоговый вычет на себя (налогоплательщика)

На налоговый вычет из заработной платы может претендовать работающий пенсионер, который относится к лицам, перечисленным в п. 1 ст. 218 Налогового кодекса РФ. Размер положенной льготы зависит от категории, к которой относится пенсионер.

В общем случае такие вычеты по НДФЛ представляются следующим категориям работающих граждан:

- Ежемесячный налоговый вычет в размере 3000 рублей:

- инвалидам ВОВ;

- военнослужащим, получившим инвалидность 1, 2 или 3 групп из-за ранения, увечья, контузии, заболевания, полученных во время военной службы;

- гражданам, принимавшим участие в работах по ликвидации последствий катастроф на Чернобыльской АЭС, ПО «Маяк», и получившим вследствие этого инвалидность, а также перенесшим лучевую болезнь и другие заболевания, полученные от радиационного воздействия;

- лицам, участвовавшим в испытаниях ядерного оружия (в т.ч. подземных), ликвидации радиационных аварий, в работах по сборке ядерных зарядов, сбору и захоронению радиоактивных веществ и др.

- Вычет в размере 500 рублей ежемесячно полагается:

- участникам ВОВ;

- лицам, находящимся в г. Ленинград в период его блокады во время ВОВ;

- узникам концлагерей и других мест принудительного содержания во время Второй мировой войны;

- Героям Советского Союза или РФ;

- лицам, награжденным орденом Славы трех степеней;

- инвалидам с детства, инвалидам I и II групп;

- родителям и супругам военнослужащих, погибших по причине ранения, увечья, контузии, заболевания, полученных в процессе военной службы, при исполнении служебных обязанностей;

- лицам, принимавшим участие в боевых действиях в Респ. Афганистан и других странах, а также на территории РФ по решению органов государственной власти РФ;

- лицам, отдавшим костный мозг для спасения жизни других людей и т.д.

Если работающий пенсионер относится к одной из указанных категорий, ему на соответствующую сумму (3000 или 500 рублей) будет ежемесячно уменьшаться налогооблагаемая база при уплате НДФЛ по ставке 13%. Т.е. с суммы 3000 или 500 рублей в составе заработной платы работающего пенсионера подоходный налог удерживаться не будет (соответственно, дополнительный доход тогда составит 390 или 65 рублей в месяц).

Налоговый вычет на детей

Предоставляется ежемесячно вплоть до месяца, в котором суммарный официальный доход налогоплательщика, облагаемый НДФЛ, за соответствующий налоговый период превысит 350 тыс. руб. При превышении этой суммы дохода стандартный вычет не предоставляется до завершения календарного года.

Вычет по НДФЛ на детей предоставляется:

- на каждого ребенка до 18 лет, а также ребенка, обучающегося по очной форме обучения, до достижения 24 лет (в том числе, аспиранта, курсанта, интерна и проч.).

- независимо от получения налоговых вычетов по другим основаниям (например, при получении дополнительно вычета на себя, как налогоплательщика).

Величина налогового вычета на детей устанавливается п. 4 ч. 1 ст. 218 НК РФ (см. таблицу ниже):

| Размер льготы по НДФЛ | ||

|---|---|---|

| для родителя или его супруга, усыновителя | для приемного родителя или его супруга, попечителя, опекуна | |

| за 1-го ребенка | 1400 | 1400 |

| за 2-го ребенка | 1400 | 1400 |

| за 3-го и последующего ребенка | 3000 | 3000 |

| за ребенка-инвалида или на учащегося с инвалидностью I или II группы | 12000 | 6000 |

В некоторых случаях определенные трудности может вызывать установление очередности соответствующего ребенка в семье при получении стандартного налогового вычета.

Налоговый вычет может предоставлять в двойном размере следующим гражданам:

- Единственному родителю (или приемному родителю), опекуну, попечителю. Такая льгота предоставляется при предоставлении свидетельства о смерти второго родителя или решения суда о признании его безвестно отсутствующим, а также документа, подтверждающего, что единственный родитель не вступил в брак.

- Одному из родителей (или приемному родителю) при наличии заявления об отказе в получении налогового вычета от второго родителя.

Налоговый вычет на ребенка, обучающего по очной форме, предоставляется в течение периода его обучения, в который также включается период академического отпуска, оформленный в установленном порядке. Для получения такой льготы к комплекту документов дополнительно необходимо приложить справку из учебного заведения, подтверждающую, что ребенок обучается на дневном отделении.